Bancos cancelam apostadores por “desinteresse”, mas vendem raspadinha disfarçada de poupança

- Fred Azevedo

- 19 de jun.

- 5 min de leitura

Atualizado: 23 de jun.

Na superfície, o discurso é o de sempre: modernização, fidelização, experiência. Mas por trás do vocabulário higienizado do marketing financeiro, se esconde uma realidade menos palatável. Enquanto bancos cancelam contas de apostadores por "desinteresse comercial" — sem aviso prévio, sem explicação plausível —, as mesmas instituições vêm apostando alto em duas frentes: a gamificação dos programas de pontos e a venda de capitalização com estética de sorteio instantâneo.

A contradição não é pequena. O cliente que movimenta pouco é visto como risco ou peso morto. Já o que aceita participar de missões, rankings e desafios para acumular pontos é celebrado como “engajado”. A lógica é clara: o cliente vale quando joga — mesmo que o jogo, aqui, esteja camuflado sob a marca de uma instituição financeira.

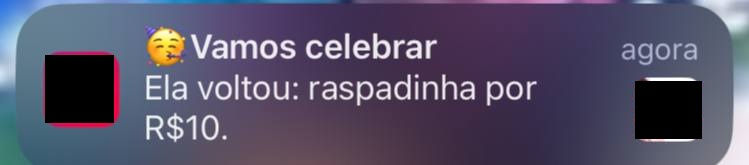

Raspadinha com CNPJ?

O uso de mascotes, elementos lúdicos e promessas como “ganhe até R$ 30 mil com apenas R$ 10” virou rotina nos apps de alguns bancos. O produto? Títulos de capitalização. Mas você só descobre isso depois do clique.

O modelo é simples e conhecido: o cliente paga um valor mensal, participa de sorteios e pode resgatar o valor ao final da vigência. Só que a campanha, o visual e a linguagem vendem outra coisa. Vendem jogo. Vendem o agora. Vendem impulso.

A estética é quase idêntica à de uma raspadinha digital: personagens coloridos, urgência artificial, promessas de prêmio instantâneo. A legalidade está ali — o aviso de que se trata de capitalização aparece em algum momento. Mas o caminho até lá é, no mínimo, questionável.

O jogo da gamificação

Outro terreno fértil para seduzir clientes é o da gamificação bancária. Programas de fidelidade hoje se organizam como jogos: há missões, recompensas, troféus, níveis e até rankings entre usuários.

O modelo transforma o simples uso de um cartão de crédito em uma espécie de game financeiro. Gaste mais, suba de nível. Use o Pix, desbloqueie medalha. Indique amigos, ganhe vidas. Tudo parece inofensivo, até divertido — e talvez seja, para quem sabe o que está fazendo. Mas há uma camada perigosa: a da substituição da racionalidade por impulso.

A lógica é a mesma que a dos jogos de aposta (ou “jogos com RNG”, como define a Lei nº 14.790/2023). Só que aqui, o nome é outro. O cenário é outro. E o discurso, convenientemente, também muda.

Por que bancos cancelam apostadores?

Não é de hoje que alguns bancos selecionam, de forma silenciosa, quais perfis consideram “rentáveis”. Usuários que movimentam pouco, que não compram produtos ou que apenas mantêm saldo sem consumir serviços são os primeiros a serem cortados — via encerramento de conta por “desinteresse comercial”.

Mas até quem movimenta demais pode ser considerado um problema.

Um leitor do Portal relatou ter perdido quatro contas bancárias em 2024 após receber valores de plataformas de cassino. Segundo ele, além do encerramento sumário, seu CPF teria sido marcado com um alerta interno de “suspeita de fraude”, dificultando novas aberturas em outras instituições. Tudo isso — segundo o relato — sem acusação formal ou justificativa clara. Apenas por movimentar dinheiro de jogo.

E nesse ponto, a contradição fica escancarada: o jogador de cassino — aquele que movimenta muito, transaciona alto, aceita risco — não é bem-vindo como pessoa física. Mas o cassino? Ah, o cassino é tratado como parceiro comercial. Com acordos bancários, intermediação de pagamentos e estrutura de recebimento.

É o dinheiro do jogo que interessa. Só não pode vir com CPF.

Possíveis razões para o cancelamento

Os bancos raramente explicam porque cancelam apostadores. O termo “desinteresse comercial” virou uma fórmula genérica e juridicamente segura para encerrar contas sem precisar entrar em detalhes.

Mas quando aplicado a apostadores, o movimento costuma ter como pano de fundo o risco regulatório.

Entre os principais fatores

Risco de lavagem de dinheiro: Mesmo com as apostas de quota fixa regulamentadas pela Lei nº 14.790/2023, o setor de jogos segue classificado como "sensível" em normas internacionais e nacionais de prevenção à lavagem. Bancos são obrigados a monitorar operações atípicas, e transferências frequentes ou valores altos vindos de operadoras podem acionar sistemas automatizados de alerta, ainda que lícitas.

Obrigação legal de prevenção: A Lei nº 9.613/1998 e a Resolução BCB nº 96/2021 determinam que instituições financeiras adotem políticas de compliance baseadas em risco. Isso inclui identificar movimentações incompatíveis com o perfil do cliente e, quando necessário, comunicar operações suspeitas ao COAF — mesmo sem prova de ilícito.

Protocolos automatizados: A maioria dos bancos usa ferramentas de compliance automatizadas. Elas não distinguem o jogador regular do fraudador. Detectam padrões de comportamento (alta rotatividade, depósitos em horário incomum, origem de CNPJs ligados a jogos) e classificam o usuário como risco — muitas vezes sem análise humana.

Baixa atratividade comercial: Apostadores podem movimentar altos valores, mas raramente deixam saldo na conta, usam crédito ou contratam serviços. Isso os coloca, sob a ótica financeira, no mesmo grupo de clientes “de baixo valor” — mas com um risco maior de exposição pública ou fiscalização.

O que diz a regulação?

Do ponto de vista jurídico, o banco tem o direito de encerrar a conta de um cliente, mesmo sem apresentar motivo específico. A prática é respaldada por jurisprudência consolidada, desde que seja respeitado o aviso contratual (geralmente de 10 dias úteis). O termo “desinteresse comercial” passou a ser usado como justificativa-padrão para proteger juridicamente a instituição.

Mas quando esse desligamento se baseia em critérios opacos, automatizados e potencialmente discriminatórios, o debate muda de patamar.

Não se trata apenas de conveniência empresarial... Trata-se de transparência, coerência regulatória e equilíbrio na relação de consumo.

Isso nos leva até onde?

Quando instituições financeiras adotam a linguagem dos jogos para vender produtos — ao mesmo tempo em que criminalizam ou desprezam os jogadores reais — o resultado é um jogo de hipocrisia institucionalizada.

O banco pode aplicar estética de sorteio, pode usar mascote, pode simular raspadinha.

O cliente pode raspar, esperar prêmio, se frustrar e voltar no dia seguinte. Tudo sob o selo da “educação financeira”. Mas se ele fizer isso em uma plataforma de apostas regulamentada, vira risco, vício, urgência de regulação.

Pior: enquanto esse mesmo cliente é desconectado de sua conta por “baixo valor”, o banco pode ter contrato com uma operadora de cassino — intermediando pagamentos em larga escala, lucrando com cada transação.

Dois pesos, dois discursos

O cassino é um bom cliente. O jogador, não.

Se uma casa de apostas oferece um bônus de cadastro com a frase “jogue agora e ganhe até R$ 50 mil”, os especialistas correm para o LinkedIn com alertas sobre impulsividade, vulnerabilidade e a necessidade de regulação. Mas se o mesmo discurso vem de um banco, ele vira “ferramenta de incentivo à poupança”.

Não estamos discutindo aqui a legalidade da capitalização. Ela é permitida. Tampouco se questiona o direito dos bancos de estimular o uso de seus serviços. A questão é: por que o setor financeiro tradicional pode se apropriar da linguagem dos jogos, dos sorteios e da dopamina — e ainda ser aplaudido?

E mais: que proteção existe para o cliente que clicou achando que estava raspando uma sorte, mas acabou assinando um título financeiro com carência e rendimento zero?

Nota editorial

Este artigo integra a cobertura crítica e independente do Portal Fred Azevedo. As análises são baseadas em campanhas publicamente divulgadas e não citam empresas ou marcas de forma individual. O objetivo é fomentar reflexão sobre estratégias de marketing que exploram impulsos e emoções, especialmente quando envolvem produtos financeiros com características contratuais complexas.

A gente só consegue manter esse trabalho com a ajuda da Geralbet. Se você tem mais de 18 anos, gosta de cassino e sabe jogar com responsabilidade, cria uma conta lá e dá essa força para mantermos o patrocínio. Clique aqui para se cadastrar e jogar na Geralbet. Valeu pelo apoio e lembre-se: se precisar de ajuda, venha para o SOS Jogador!